வணிகம்

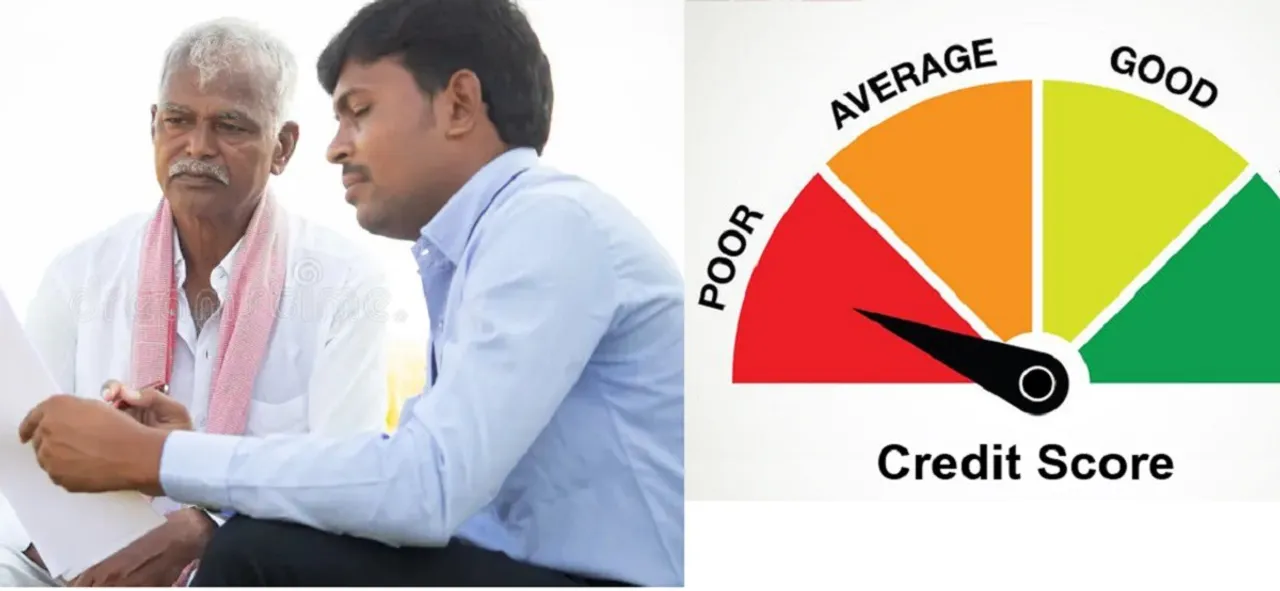

உங்க கிரெடிட் ஸ்கோர் 575-ஆ? கவலையை விடுங்க! பர்சனல் லோன் பெறுவதற்கான சூப்பர் டிப்ஸ் இதோ!

![]()

உங்க கிரெடிட் ஸ்கோர் 575-ஆ? கவலையை விடுங்க! பர்சனல் லோன் பெறுவதற்கான சூப்பர் டிப்ஸ் இதோ!

குறைந்த கிரெடிட் ஸ்கோர் என்பது தனிநபர் கடன் (Personal Loan) பெறுவதற்கு ஒரு தடையல்ல! உங்கள் ஸ்கோர் 575 என்று இருந்தாலும், நீங்கள் இன்னும் கடன் பெற முடியும். அது எப்படி? கட்டுப்பாடுள்ள, புத்திசாலித்தனமான அணுகுமுறையே இங்கு முக்கியம்.575 கிரெடிட் ஸ்கோர்: சவால்களும் வாய்ப்புகளும்பண்டிகைக் காலச் செலவுகளோ அல்லது தினசரி அத்தியாவசியத் தேவைகளோ… பர்சனல் லோன்கள் பலருக்கும் கைகொடுக்கின்றன. ஆனால், உங்கள் கிரெடிட் ஸ்கோர் 575-ஆக இருந்தால், கடன் பெறுவது ஒரு சவாலான அனுபவமாக இருக்கலாம்.பொதுவாக, 650-க்கும் குறைவாக ஸ்கோர் வைத்திருப்பவர்கள், கடன் விண்ணப்பங்கள் நிராகரிக்கப்படுவதை எதிர்கொள்வார்கள். அப்படியே கிடைத்தாலும், கடுமையான விதிமுறைகள், அதிக வட்டி விகிதங்கள் மற்றும் அதிகப்படியான சரிபார்ப்பு (Scrutiny) ஆகியவற்றைச் சந்திக்க நேரிடும். ஏனெனில், குறைந்த ஸ்கோர் என்பது கடந்த கால நிதிப் பொறுப்பில் சில குறைகள் இருப்பதைக் குறிக்கிறது.ஆனால் நம்பிக்கை இழக்க வேண்டாம்! சரியான வழிமுறைகளைப் பின்பற்றினால், உங்கள் கடன் அங்கீகார வாய்ப்புகளை (Approval Odds) அதிகரிக்க முடியும்.அங்கீகார வாய்ப்புகளை அதிகரிக்க முக்கிய வழிகள்குறைந்த கிரெடிட் ஸ்கோருடன் தனிநபர் கடனைப் பெறவும், உங்கள் நிதிப் பயணத்தை மேம்படுத்தவும், இந்த இரண்டு விஷயங்களைக் கவனத்தில் கொள்ளுங்கள்:1. பிணையம் அல்லது உத்தரவாதத்துடன் விண்ணப்பித்தல் (Secured Loans or Co-Applicant)வங்கிகள் உங்கள் கடன் தகுதியை (Creditworthiness) பார்க்கும்போது, கடந்த காலத் தவணைத் தவறுகள், இ.எம்.ஐ. செலுத்தத் தவறியது போன்ற அனைத்தையும் பரிசீலிக்கும்.2. ஆர்.பி.ஐ-ஆல் ஒழுங்குபடுத்தப்பட்ட நிறுவனங்களைத் தேர்ந்தெடுங்கள் (Regulated Lenders)கடன் வாங்குவது என்றால், யாரோ ஒருவரிடம் இருந்து வாங்குவது அல்ல! நீங்கள் கடன்பெறும் நிறுவனம் மிகவும் முக்கியமானது.ஒன்பேங்க் (OneBanc)-இன் விபூர் கோயல் கூறுவதாவது:”எப்பொழுதும் இந்திய ரிசர்வ் வங்கியால் (RBI) ஒழுங்குபடுத்தப்பட்ட கடன் வழங்குநர்களிடம் மட்டுமே கடன் பெறுங்கள். இது வெளிப்படைத்தன்மையையும், கடன் வாங்குபவருக்கான பாதுகாப்பையும் உறுதி செய்யும். ₹1 லட்சம் கடனுக்கு, வட்டி விகிதம் 14% முதல் 24% வரை இருக்கலாம். தவணைத் தொகையை (EMI) ஒழுங்காகச் செலுத்துவது மட்டுமே உங்கள் கிரெடிட் ஸ்கோரை உயர்த்தும் ஒரே வழி!”சரியான அனுபவமுள்ள, நேர்மறையான வாடிக்கையாளர் ஃபீட்பேக் கொண்ட, ஒழுங்குபடுத்தப்பட்ட நிறுவனங்களைத் தேர்ந்தெடுங்கள். இது உங்களுக்கு நியாயமான அணுகுமுறையை உறுதி செய்யும்.விண்ணப்பிக்கும் முன், பல்வேறு கடன் வழங்குநர்களின் சலுகைகளை ஆன்லைனில் ஒப்பிட்டுப் பார்த்து, ஒரு சான்றளிக்கப்பட்ட நிதி ஆலோசகரின் (Certified Financial Advisor) ஆலோசனையையும் பெறுவது சிறந்தது.கடனைப் பாதுகாத்து, நிர்வகிப்பதற்கான புத்திசாலித்தனமான வழிகள்நீங்கள் கடனைப் பெற்றுவிட்டாலும், அல்லது அதற்கான முயற்சியில் இருந்தாலும், இந்தப் படிகள் உங்கள் கடனைச் சிறப்பாக நிர்வகிக்க உதவும்:திருப்பிச் செலுத்தும் திறனைக் காட்டுங்கள்: உங்கள் சம்பளச் சீட்டுகள் (Salary Slips), வலுவான நிதி ஆவணங்கள் மூலம், நீங்கள் கடனைத் திருப்பிச் செலுத்த முடியும் என்பதை நிரூபிக்கவும்.குறைந்த காலக் கடனைத் தேர்ந்தெடுக்கவும்: குறுகிய காலத் தவணையைத் (Shorter Loan Tenure) தேர்ந்தெடுப்பது, கடனளிப்பவருக்கு குறைந்த அபாயத்தை சமிக்ஞை செய்யும். இதனால் வட்டிச் சுமை குறைய வாய்ப்புள்ளது.அவசியத்திற்கு மட்டும் கடன்: உங்களால் வசதியாகத் திருப்பிச் செலுத்த முடிந்த தொகையை மட்டுமே கடனாகப் பெறுங்கள். தேவையற்ற தயாரிப்புகள் அல்லது சேவைகளுக்காகக் கடன் வாங்குவதைத் தவிர்க்கவும்.திட்டமிடுங்கள், அபாயங்களைப் புரிந்து கொள்ளுங்கள்: தனிநபர் கடன்களுடன் தொடர்புடைய அபாயங்களைப் (உதாரணமாக: அதிக வட்டி விகிதம், கடன் குவியும் அபாயம்) புரிந்துகொள்வது அவசியம். எந்த முடிவெடுக்கும் முன்னும், முறையான கவனம் செலுத்துங்கள்.சந்தேகங்களைத் தெளிவுபடுத்துங்கள்: உங்களுக்கு ஏதேனும் சந்தேகம் இருந்தால், உங்கள் கடன் நிறுவனத்தின் வாடிக்கையாளர் சேவை நிர்வாகியுடனும், ஒரு சான்றளிக்கப்பட்ட நிதி ஆலோசகரிடமும் பேசுங்கள்.அமைதி, விவேகம் மற்றும் சரியான திட்டமிடலுடன், 575 கிரெடிட் ஸ்கோர் கொண்டவர்களும் தனிநபர் கடனைப் பெற முடியும், அத்துடன் எதிர்காலத்திற்காக வலுவான கிரெடிட் சுயவிவரத்தையும் உருவாக்க முடியும்!குறிப்பு: கடனுக்கான வட்டி விகிதங்கள், மறைமுகக் கட்டணங்கள் மற்றும் கடன் குவிப்பு அபாயம் போன்ற ஆபத்து காரணிகள் குறித்து முழுமையான கவனம் செலுத்தி, கடன் பெறுவதற்கு முன் நிபுணர்களுடன் ஆலோசிப்பது அவசியம்.