வணிகம்

கடனை முடிக்கும் முன் உஷார்! லோன் க்ளோசர் Vs செட்டில்மென்ட்: இதில் எது ஆபத்தானது? கிரெடிட் ஸ்கோரை பதம் பார்க்கும் 5 முக்கிய வித்தியாசங்கள்!

![]()

கடனை முடிக்கும் முன் உஷார்! லோன் க்ளோசர் Vs செட்டில்மென்ட்: இதில் எது ஆபத்தானது? கிரெடிட் ஸ்கோரை பதம் பார்க்கும் 5 முக்கிய வித்தியாசங்கள்!

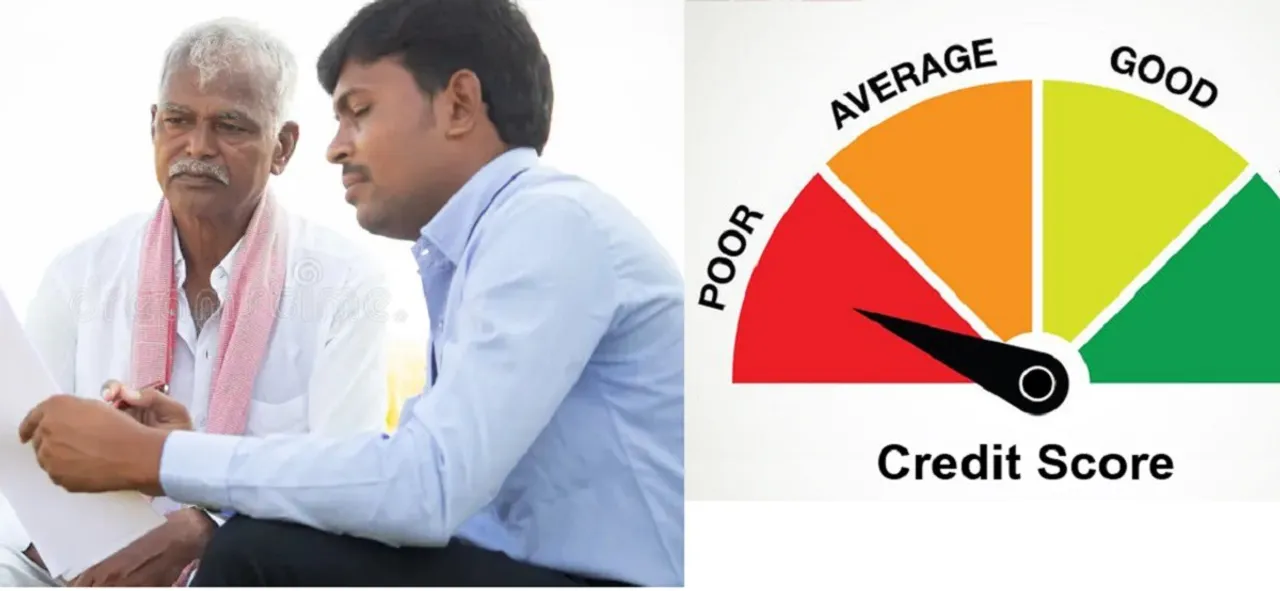

கடன் வாங்கிவிட்டீர்கள். இப்போது அதை முடிவுக்குக் கொண்டுவர இரண்டு வழிகள் உள்ளன: ஒன்று, ‘லோன் செட்டில்மென்ட்’; மற்றொன்று, ‘லோன் க்ளோசர்’ (Loan Closure). இரண்டும் கடனை முடிப்பதாகத் தோன்றினாலும், இரண்டிற்கும் இடையே வானத்துக்கும் பூமிக்கும் உள்ள வித்தியாசம் உள்ளது. இந்தக் குழப்பமான முடிவுகளில் நீங்கள் எதைத் தேர்வு செய்ய வேண்டும்? உங்கள் கிரெடிட் ஸ்கோர் மற்றும் எதிர்கால நிதி நிலைமைக்கு எது நல்லது?கடன் நிர்வாகத்தில் உள்ள இந்த இரண்டு முக்கிய வித்தியாசங்களையும் நீங்கள் அறிந்திருப்பது, உங்கள் கிரெடிட் ஸ்கோரைப் பாதுகாக்க மிகவும் அவசியம்.1. லோன் செட்டில்மென்ட் என்றால் என்ன? (Loan Settlement)’லோன் செட்டில்மென்ட்’ என்பது, முழு கடனையும் செலுத்த முடியாத சூழ்நிலையில், கடன் வழங்குநருடன் பேச்சுவார்த்தை நடத்தி, நிலுவையில் உள்ள கடன் தொகையில் ஒரு குறைக்கப்பட்ட தொகையை மட்டும் இறுதியாகச் செலுத்தி, கடனை முடித்துக்கொள்வது ஆகும்.பெரும்பாலான நேரங்களில், இது கடுமையான பொருளாதார நெருக்கடி அல்லது நிதிச் சிக்கல்களில் இருக்கும்போது மட்டுமே செய்யப்படுகிறது.குறுகிய கால நிவாரணம்: நிதிச் சிக்கலில் உள்ளவர்களுக்கு இது உடனடி நிம்மதி அளிக்கும்.நீண்ட கால ஆபத்து: இது உங்கள் கிரெடிட் ஸ்கோரை மிக மோசமாகப் பாதிக்கும். உங்கள் கிரெடிட் அறிக்கையில் ‘Settled’ (தீர்க்கப்பட்டது) எனக் குறிக்கப்படும். இது கடனை முழுமையாகத் திருப்பிச் செலுத்தவில்லை என்பதைக் குறிப்பதால், எதிர்காலத்தில் வேறு எந்தக் கடனோ (Personal Loan) அல்லது கிரெடிட் கார்டோ பெறுவது மிகவும் கடினமாகிவிடும்.2. லோன் க்ளோசர் என்றால் என்ன? (Loan Closure)’லோன் க்ளோசர்’ என்பது மிக எளிமையானது மற்றும் நேர்மறையானது. இது ஒரு தனிநபர் கடனின் அசல் தொகை மற்றும் வட்டி உட்பட முழுத் தொகையையும் முழுமையாகச் செலுத்தி முடிப்பதைக் குறிக்கிறது.முழுப் பொறுப்பு நிறைவு: இதை வழக்கமான EMI தவணைகள் மூலம் செலுத்தலாம் அல்லது முன்கூட்டியே ஒரே மொத்த தொகையாகச் (Foreclosure) செலுத்தியும் முடிக்கலாம்.கிரெடிட் ஸ்கோர் உயர்வு: கடனை முழுமையாக முடிப்பது, உங்கள் கிரெடிட் வரலாற்றில் நேர்மறையான தாக்கத்தை ஏற்படுத்தும். தவறாமல் தவணைகளைச் செலுத்துவது மற்றும் முழுமையாக மூடுவது உங்கள் கிரெடிட் ஸ்கோரை கணிசமாக அதிகரிக்கும், மேலும் எதிர்காலத்தில் சிறந்த வட்டி விகிதத்தில் கடன்கள் கிடைக்க வழி வகுக்கும்.3. முக்கிய 5 வேறுபாடுகள் (5 Key Differences)நீங்கள் எடுக்க வேண்டிய சரியான முடிவு எது?பொறுப்புள்ள கடனாளியாக, நீங்கள் எப்போதும் ‘லோன் செட்டில்மென்ட்’ மற்றும் ‘லோன் க்ளோசர்’ இரண்டின் சாதக பாதகங்களையும் கவனமாக ஆராய வேண்டும்.லோன் க்ளோசரே சிறந்தது. இது சற்று அதிகமான செலவு, அல்லது முன்கூட்டியே அடைக்கும் கட்டணத்தை உள்ளடக்கியிருந்தாலும், உங்கள் கடன் வரலாற்றைச் சுத்தமாக வைத்திருக்கும். இது உங்கள் கிரெடிட் ஸ்கோரை உயர்த்தி, எதிர்கால நிதி வாய்ப்புகளுக்கான கதவைத் திறக்கும்.எந்தவொரு முடிவை எடுப்பதற்கு முன்பும், உங்கள் நிதி நிலைமையைக் கவனமாகப் பரிசீலித்து, உங்கள் கடன் நிறுவனத்துடன் அனைத்து விருப்பங்களைப் பற்றியும் விவாதிப்பது நல்லது. கடனை திறம்பட நிர்வகிப்பதே நிதி நிலைத்தன்மைக்கு உத்தரவாதம் அளிக்கும்.